こんにちは、創業者向けに情報発信するブロガーのNaoです。

今日は、創業相談で最も多い悩み事である資金調達についてです。

その中でも融資について解説します。

大事なテーマですので、こちらも二回に渡ってお届けします。

今回は融資のいろは、次回は事業計画書についてです。

申し込みをする機関

融資は公的機関である日本政策金融公庫と民間の銀行・信用金庫などに依頼するケースがあります。創業時には日本政策金融公庫(昔の国金)に依頼することがほとんどです。日本政策金融公庫は国の100%出資の金融機関です。

銀行に依頼する時は、銀行と付き合いがあり審査がスムーズにいきそうな場合や銀行が特に応援している分野で秀でた技術を有している場合等です。

※付き合いといっても、商談が進んでいる場合や営業担当が付いている場合等ビジネスを絡めた付き合いがある場合をさします。個人・法人限らず単に普通取引(入出金、振込等)をしているだけでは付き合いがあるとは言い難いです。

日本政策金融公庫に依頼せず、銀行に融資を申し込んだりすると、「なぜ日本政策金融公庫に申し込まないのか」と銀行から問われたりする程です。

創業時の場合は、日本政策金融公庫に申し込みしましょう!!

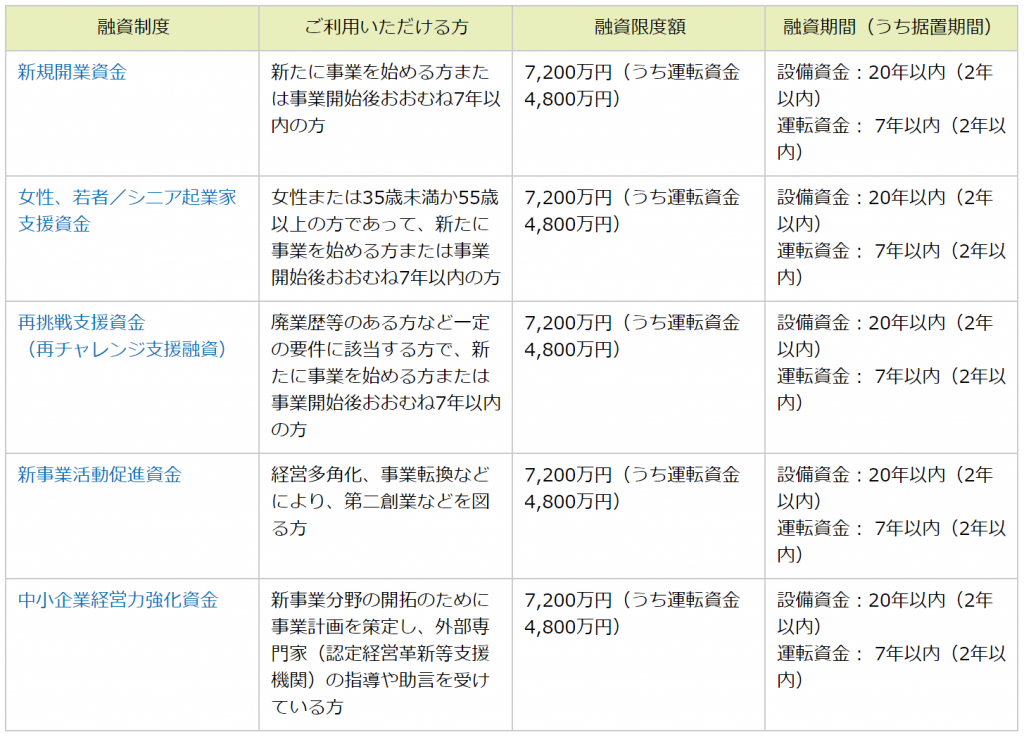

融資の種類

以降、日本政策金融公庫の融資について触れていきます。

融資制度の種類は多くありますが、創業時の場合は以下のものが該当します。

(「日本政策金融公庫 融資制度から探す」より:https://www.jfc.go.jp/n/finance/search/)

大前提として、日本政策金融公庫は公的な機関であり、申込者にとって一番有利な融資制度を案内する責任があります。ですから、自分でどの制度が良いか吟味して選択するようなことはしなくて良いです。是非、お近くの支社の窓口にて相談してください。

ただ、「中小企業経営力強化資金」については、利用をするかどうかで申し込みの手順が変わってきますのでご注意ください。これは国の認定を受けた「認定経営革新等支援機関」から太鼓判をもうらうことで申し込みできる融資制度です。他の制度に比べて金利が安いことが魅力です。これを受けるには上記の機関と契約し、その後融資を申し込みます。規模の大きい税理士事務所は認定を受けていることがあるので確認してみると良いでしょう。

自己資金

自己資金はいくら準備すればよいですか?

自己資金ゼロでも申し込めますか?

融資の相談で最も多いのがこの類の質問です。

はっきり言いますが、「ゼロでも申し込めます!」

しかし、審査は厳しいと思います。

一度、審査を下ろされると再審や他行での審査が厳しくなるので慎重になりましょうね!

かつては融資の要件として「融資額の1/10の自己資金を準備すること」ということがありました。今、HPを見ていただいたら分かりますが、その文言は明記されていません。要件としてはなくなったと言えます。しかし、融資審査にあたって「融資額の1/10の自己資金を準備しているか」を基準としているそうです。ですから、自己資金の準備額の目安は融資を希望する金額の1/10以上ですね。

自己資金の準備には注意してもらいたいことが一つあります。

それは多額の入金についてです。

審査の際、自己資金の在高を証明するために通帳の提示を求められます。

もし、通帳に多額の入金があった場合、それについて説明を求められることになります。それが他人から調達したお金であったり、あいまいな説明であったりすると、自己資金としては認められません。

多額の入金が退職金や臨時収入によるものでしたら、源泉徴収票や収入を証明する書類を用意することを忘れないでください!

そして、他人からお金を調達して自己資金とするようなことはやめてください!

見せ金にする場合もやめてください!

理由は、次回の記事で説明します!

次回は「資金調達額がいくらになるのか」等皆さん気になること事業計画書の書き方について解説していきます!お楽しみに!!

【関連記事】