こんにちは、創業支援に強いブロガーのNaoです。

今回は前回の記事の続きで日本政策金融公庫で融資を申し込む話です。

なぜ日本政策金融公庫に融資を申し込むかの理由は前回記事を参照してください。

融資の金額

「一体、いくら借りることができるか」は非常に気になる話ですよね。

前回の記事で自己資金の話をしましたが、

自己資金×10倍の金額が目安になります。

手許に50万円あれば500万円、100万円あれば1,000万円ですね。

自己資金がゼロでも融資が下りる場合があります。

それは事業内容が魅力的であったり、事業計画がしっかりしていると判断された時です。

日本政策金融公庫も公的機関といえど、事業が続かない企業にはお金を貸しません。

自己資金ゼロの方は、今一度ビジネスモデルと事業計画を見直してください!

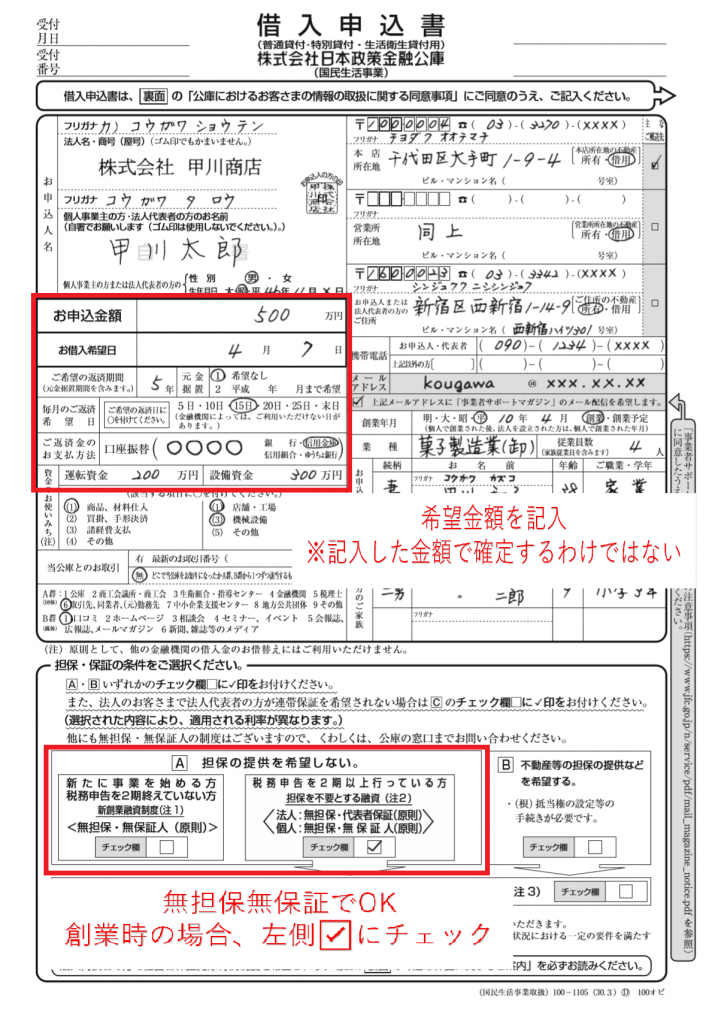

融資を申し込む際に「借入申込書」と「創業計画書」を提出します。

こちらに融資希望金額を記載するのですが、記載したからといってその金額通りの融資が下りるとは限りません。それ以上の金額になることもあれば、それ以下の金額で融資が下りることもあります。

申し込みの流れは次項で。

申し込みの流れ

まず、申込書と提出書類、添付書類を用意しましょう。大まかな流れは下記の通りです。

➀必要書類の準備 (https://www.jfc.go.jp/n/service/dl_kokumin.html)

※分からなければ、近くの支店や税理士事務所に相談しましょう。

👇

②借入申込書や創業計画書の記入

👇

③支店に連絡、申し込み、面談日の確約

👇

④面談

👇

⑤結果連絡(早ければ面談より2・3日、長ければ1か月程)

まずは必要書類を準備しましょう。借入申込書等は上記リンク(日本政策金融公庫HP)よりダウンロードできます。記入方法は次の項で解説します。

以下のものも必要になります。

面談の案内の際に連絡がありますが、事前に準備できるものは準備しておきましょう。

・本人確認書類(免許書、健康保険証等)

・登記簿謄本(会社謄本)

・印鑑証明書(法人)

・見積書、請求書、契約書等具体的に資金用途がわかる書類

・不動産物件の賃貸・購入を検討している場合、その詳細が分かる書類

下2項は見落としがちですので注意してください!

後々慌てて手配すると審査上印象が良くありません。

借入申込書の記入方法

借入申込書の記入は難しくありません。見本がダウンロードできますので、それを見て記載するだけでも十分です。以下、ポイントを解説します。

・お申込み金額や借入希望日はあくまで希望する内容ですので、面談にて話を詰めてください。

・ひと昔前は担保や保証人を付ける場合が多かったですが、現在の融資制度では「無担保無保証人」で申し込むケースが多くなりました。

・裏面は注意事項が記載しています。記入する箇所はありません。

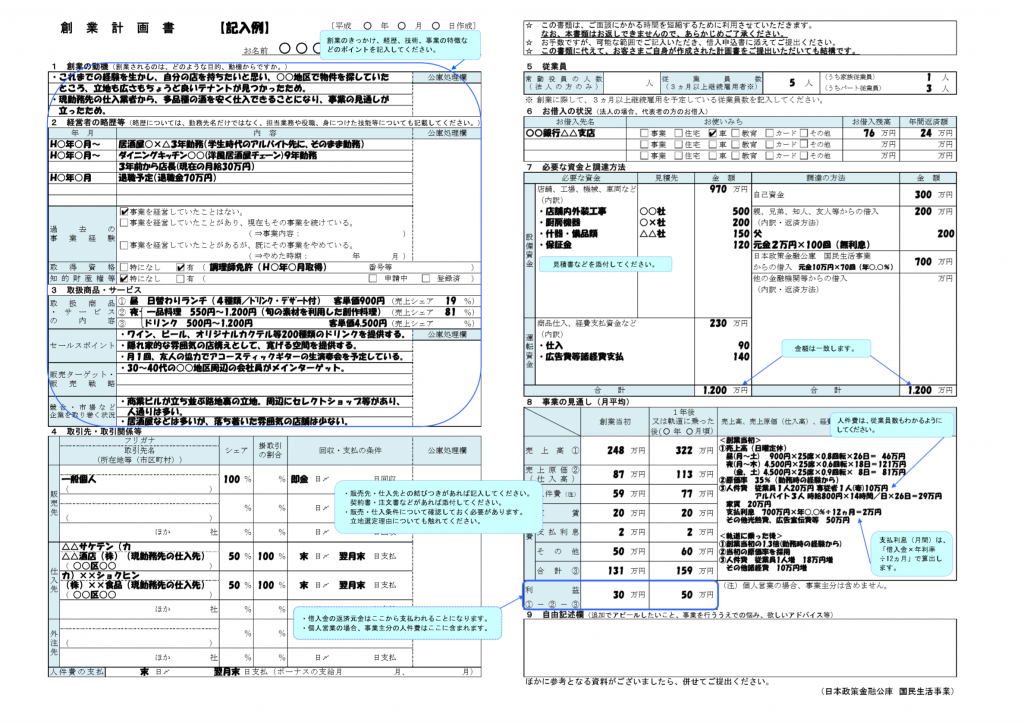

創業計画書の記入方法

面談はこの創業計画書をもとに進められます。審査上とても大切になります。日本政策金融公庫へのPRになりますので、力を入れて記入しましょう!

創業計画書ダウンロードページにいくつかの業種の記入見本がアップされていますので、該当する(または近い)ものを参照してください。上記は洋風居酒屋のもの。

以下、各項目の解説です。

1.創業の動機/2.経営者の略歴等

→創業計画書に限らず、事業計画というのは事業主・経営者の経歴やスキルを重視します。ここでは、創業の動機を記入する欄があることから事業主・経営者の事業に対する姿勢も審査対象になっていると推察されます。

3.取扱商品・サービス

→より具体的であることが望ましいです。特に売上高、客単価やターゲット層は明確に試算しておきましょう。8.で事業の見通しを記入する欄と関連します。自身の商品やサービスをPRできる資料やWEBサイトがあれば、プリントアウトして添付書類として提出しましょう。

4.取引先・取引関連等

→事業が継続して続けられるかを見るポイントになります。すでに顧客や取引先がある場合は心強いですね。ない場合は、販売先等をより具体的に想定してください。収入と支払サイクルがかみ合っているかもここで確認できますので、無理のない事業が行うことができるかチェックしてみて下さい。(例えば、支払即日で収入が1カ月半後等)

5.従業員

→実際の人数を記入してください。

6.お借入れの状況

→実際の借入状況を記入して下さい。常識的な借入であれば、借入があるという理由だけで審査に落ちるとはありません。嘘は書かないでください!確実にバレますので。

7.必要な資金と調達方法

→各小項目の解説です。

・設備資金:イニシャルコスト、物の購入代金や契約時に係る資金等初期に発生する資金です。

・運転資金:ランニングコスト、仕入れ代金や人件費等継続的に発生する資金です。

3~6か月分相当分を記入することが一般的です。

・合計:必要な資金と全て(右欄全て)の資金調達金額が一致するよう記入してください。

それぞれ明細があれば添付すると良いでしょう。

・見積書、請求書、契約書等具体的に資金用途がわかる書類

・不動産物件の賃貸・購入を検討している場合、その詳細が分かる書類

これらは必ず提出してくださいね!

8.事業の見通し

→創業時はなかなか見通しが立たないと思います。しかし、どういったプランで事業を展開するのかはとても大切です。まずは、自身の商品・サービスを決定し、ターゲット層と販売手段を考えて売上予測を立ててください。計算方法は見本の算式を真似て良いです。収支は最終的に利益が残り、その利益から返済が可能であればOKです。

以上、二回に渡り日本政策金公庫の融資について紹介・解説してきました。

資金調達は多くの事業主・経営者の悩み課題であると思います。

少しでもお役立てになれればと思い、この記事をアップしました。

より良い結果が訪れますよう祈っています。

ご精読ありがとうございました。

【関連記事】