「世界一わかりやすい決算書」講座にようこそ!

決算書を世界一わかりやすく解説する講座シリーズ。

今回は「貸借対照表の基本と仕組み」をともに学びましょう!

簿記が苦手な人こそ是非記事を読んでみてください!!

「世界一わかりやすい決算書」の目次・目的等は👇こちらから。

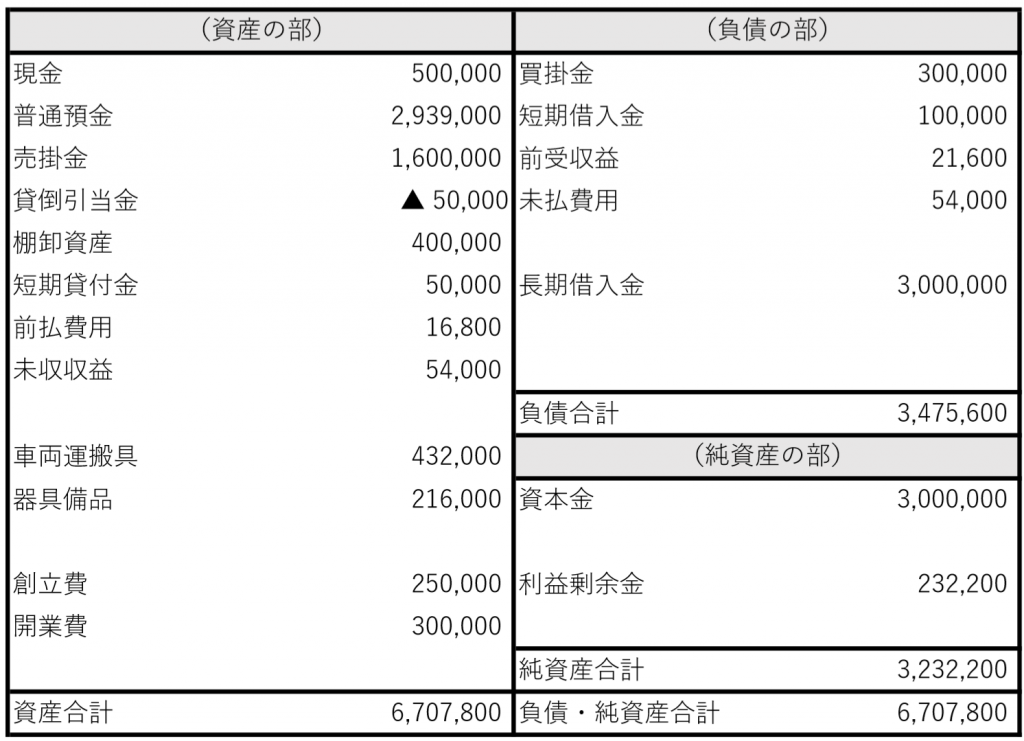

貸借対照表とは

「貸借対照表(たいしゃくたいしょうひょう)」は決算書の中で財政状況を示すものとされています。

(見本)

👇財政状況とは以下のようなことを言います。

|

<貸借対照表で分かる財政状況> |

これは貸借対照表の基本情報です。本来は、他の資料と併せて読むことでより深い情報を得ることが出来ます。

貸借対照表は創業から現在に至るまでの累積の成果が示されています。

大切な情報が詰まっていることが分かりますよね!

株式投資家が会社の株式を購入する際にも参考にしたりします。

貸借対照表のしくみと見方

いくつかの代表的なパターンと例を用いて、貸借対照表の仕組みと見方を解説します。 会計用語は極力使用していませんのでご安心してください!

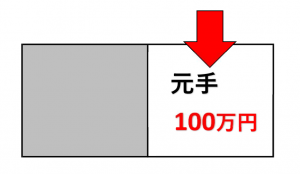

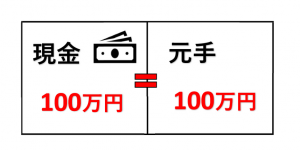

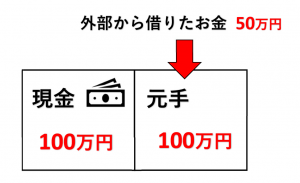

出資(元手100万円で会社をスタート!)

例1)会社を資本金100万円で設立した(元手が100万円)

まず、会社に100万円を入れます。

この元手は現金でしたので、貸借対照表上、表すとこうなります。

元手100万円は現金100万円とイコールですよ、と表します。

貸借対照表には「左」と「右」があります。

教科書的には「資産」と「負債・純資産」という呼び分けをしますね。

ここでまず理解してほしいのは、

必ず「左」と「右」はイコールになるということです。

元手100万円でスタートしていたはずなのに、現金を数えてみたら101万円あったなんてことはないですからね!

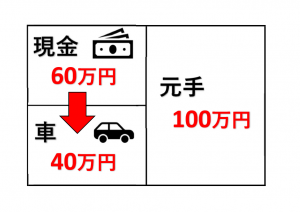

投資(40万円の営業車を現金で購入!)

例2)先ほどの会社で40万円の営業車を現金で購入した。

初めは現金が100万円ありましたが、車を購入することで現金40万円が車40万円に変化しました。この車を利用することで継続的に売上に貢献することが出来ますね!これは投資をしたと考えます。

ここでも「左」と「右」は必ずイコールになります。

現金60万円と車40万円は元をたどると会社に出資した100万円でした。出資した100万円が今は現金と車に変わり運用されていると考えます。ですから、「現金+車」=「元手」なのです。

パソコンや機械設備、建物や土地であっても理屈は同じです。さらに、事業が発展していくとこの「左」の内訳がどんどん細かくなります。

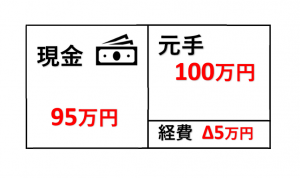

経費の支払い(5万円の出張費がかかった場合)

例3)例1)の会社で得意先に出向くのに、交通費・宿泊費含めて5万円の出張費の支払いがあった。

経費の合計額を現金で支払ったとします。

すると、貸借対照表上はこうなります。

現金がマイナス5万円減額され、経費の支払いが「右」にマイナス5万円と表記されます。しつこいようですが「左」と「右」は貸借対照表では必ず一致します。

元手が100万円から減額されないのは、「元手100万円で会社をスタートさせた事実」を変えようがないからです。

経費の支払いは貸借対照表上「出張費(○○費)」と表記されません。

実際は「利益余剰金」という名目で5万円の利益が減ったとみなします。

先ほどの営業車と違って出張費は投資ではなく一時的な営業活動の結果です。決算書では営業活動の詳細・利益の内訳を「損益計算書」に表記するようにしています。

貸借対照表では、利益と元手の金額を合わせた額が、元手の金額よりいくら増減したかを知りたいので、利益の金額のみを元手のすぐ下に表記して全体を見やすくしています。

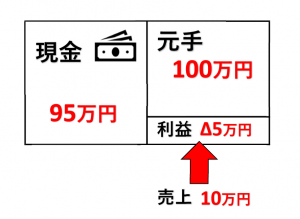

売上(売上10万円の成果があった!)

例4)例3)の会社で営業出張中、10万円の商品が売れ、代金はすぐに現金で回収した。

売上10万円があったので、利益マイナス5万円にプラス10万円加算されます。

そして、現金で回収しているので、その結果こうなります。

例3)の逆パターンですね!

貸借対照表上では、例3・4)の一連の営業活動の結果、「現金105万円、利益5万円」になったことしか分かりません。

ですが、「損益計算書」上では「出張費5万円」「売上10万円」の結果、「利益5万円」になったことが分かります。

まとめると、こうです。

貸借対照表→利益の最終額が分かる

損益計算書→利益を構成する内訳も分かる

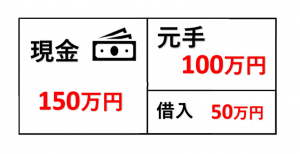

外部から借入(銀行からお金を50万円借りた)

例5)例1)の会社で銀行から50万円を借り入れ、現金で受け取った。

(実際は、こんな少額も現金で受け取ることもないですが)

図にするとこうです。

出資の時と同じでまず会社にお金が入ります。

しかし、自分たちで出資したお金とは区別しないと混同するので、このようになります。

(実際の貸借対照表では元手と借入の位置が逆ですが…)

元手100万円と借入50万円を合わせたものが現金150万円になっていますね。逆の捉え方、現金150万円の内訳は元手100万円と借入50万円だと解釈してもよいですね!

ちなみに、借入を5万円分現金で返済するとこうなります。

借入が5万円減ったのは現金5万円を支払ったからですね!

まとめ

| ・貸借対照表は、会社の財政状況を示すもの ・「左」と「右」があり、左右で金額が一致する ・貸借対照表→利益の最終額が分かる 損益計算書→利益を構成する内訳も分かる |

以上が基本的な貸借対照表の仕組みと見方です。

読んでためになった方やご意見がある方は是非、こちらのお問い合わせフォームかTwitterのDMでお知らせください!

ご精読ありがとうございました!